本文首先探讨以用户为中心的媒体时代,全球媒体格局和发展趋势;其次探讨“双治理”和生成式AI,电视回归“以用户为中心”,AI交互(Intent-based LUI+GUI)和AI电视助手。

以用户为中心的媒体时代:全球媒体格局和发展趋势

国家广播电视总局明确了广电“二三四”工作定位和三大工作方向:

要坚持“二三四”工作定位,一体统筹广播电视和网络视听两大业务,促进深度融合、协同发展;把握意识形态、公共服务、技术产业三大属性,坚持党的文化领导权,坚持以人民为中心的发展思想,坚持推动科技创新和产业发展,传播好党的声音,服务好人民群众;统筹提供广电业务的四个层次:有线电视、IPTV、OTT(互联网电视)和互联网,综合考虑、分类施策。

要锚定“巩固提升传统广播电视、开拓创新推进媒体融合、整合聚合形成发展合力”三大工作方向,着力增强电视大屏吸引力、强化主渠道主阵地作用,着力加快主力军挺进主战场、构建全媒体传播体系,着力推动全系统全行业资源要素整合聚合、提升规模化竞争力。

媒体作为TMT(Technology科技,Media媒体,Telecom通信)的代表,深受科技和通信的影响,广播电视的三大属性(意识形态,公共服务,技术产业)之一就是技术产业,广电“因技术而生、因技术而兴”。“不谋全局者不足谋一域,不谋万世者不足谋一时”,下面结合“媒体绘图师”Evan Shapiro的媒体宇宙地图和NAB Show主题演讲:以用户为中心的时代媒体的“下一步”(“What’s Next” for Media in the User-Centric Era),探讨全球媒体格局和发展趋势。

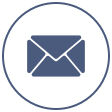

2023年媒体宇宙(基于市值,来自Evan Shapiro)

2023年媒体宇宙(Media Universe 2023):

美国科技公司“七巨头”(Magnificent 7),除特斯拉之外悉数在列,当时市值(2023年9月):微软(2.4万亿元美元),谷歌(1.7万亿美元),亚马逊(1.4万亿美元),英伟达(1.1万亿美元),Meta(7440亿美元)。

如今,受益于生成式AI的英伟达、微软、苹果晋升为“3万亿俱乐部”,市值轮番创下历史新高。这三家公司的合计市值达10万亿美元,若按2023年全球各国GDP排名,已经可以排在美国、中国之后的第三位。

目前英伟达独霸AI芯片GPU市场,作为AI淘金热获益最大的“卖铲人”,英伟达的市值在1年之内翻了数倍。凭借着与OpenAI密切的关系,微软已经成为AI竞赛的一大赢家,Copilot系列产品成为拉动软件业务和云计算收入的一个重要驱动力。苹果市值被微软超越之后,在其2024全球开发者大会(WWDC24)上发布了个人智能系统Apple Intelligence(苹果智能),市值一度重回第一。

2024年6月18日,美国科技“七巨头”的市值排名:英伟达(3.34万亿美元),微软(3.32万亿美元),苹果(3.29万亿美元),谷歌(2.18万亿美元),亚马逊(1.89万亿美元),Meta(1.26万亿美元),特斯拉(5880亿美元)。

美国,付费电视运营商市值:Comcast(1890亿美元),Charter(640亿美元);电信运营商: T-Mobile(1590亿美元),Verizon(1410亿美元),AT&T(1010亿美元)。

中国,电信运营商市值(2024年6月18日,1美元=7.256人民币):中国移动(2.14万亿元人民币,2949亿美元),中国电信(5216亿元,718亿美元),中国联通(1147亿元,158亿美元);互联网公司市值:腾讯(3900亿美元)、阿里(2340亿美元)、字节(2200亿美元),拼多多市值超过阿里市值。

美国流媒体公司市值:Netflix(1850亿美元),Disney(1500亿美元);美国四大职业体育联盟:NFL(National Football League,美国国家橄榄球联盟,1620亿美元),NBA(National Basketball Association,美国职业篮球联赛,900亿美元),MLB(Major League Baseball,美国职业棒球大联盟,700亿美元),NHL(National Hockey League,国家冰球联盟,320亿美元)。

中美之外在列的公司市值:韩国,三星(3600亿美元);日本,索尼(1030亿美元),任天堂(550亿美元);印度, 电信运营商Reliance Jio(2000亿美元)。

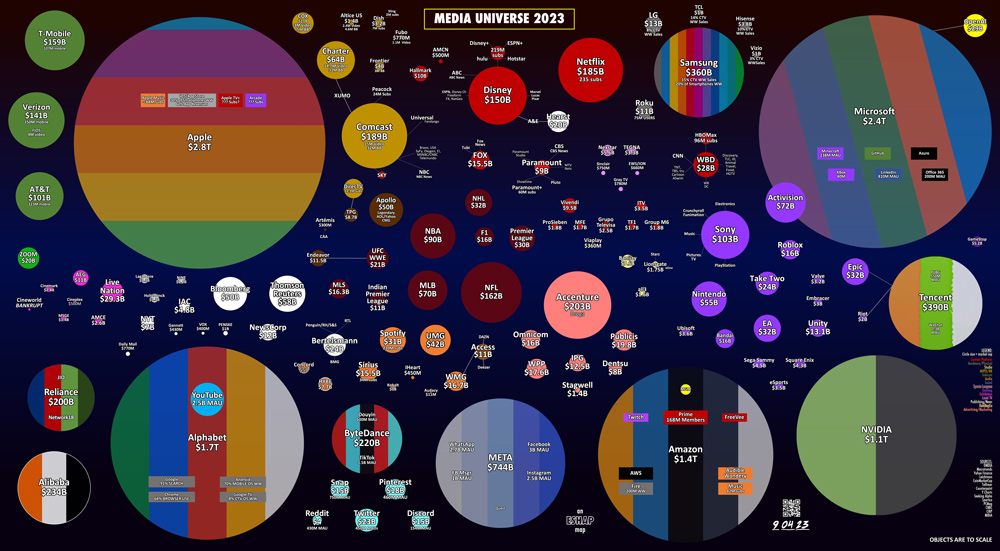

2023年全球媒体生态(左侧基于营收,右侧基于用户规模,来自Evan Shapiro)

2023年全球媒体生态(Global Media Ecosystem 2023):

移动数据,营收8600亿美元,73亿用户;宽带,营收2850亿美元,13.8亿用户;付费电视营收1750亿美元,12.3亿用户;OTT订阅营收1140亿美元,16.3亿用户;流媒体音频21亿用户。

社交媒体,营收2810亿美元,49亿用户;Facebook 30亿用户,WhatsApp 27亿用户,Instagram 23亿用户;YouTube 27亿用户;微信17亿用户+QQ5.74亿用户,TikTok17亿用户+抖音7.47亿用户。

广告,社交广告营收2810亿美元,在线视频广告1950亿美元,展示广告800亿美元,其它在线广告3590亿美元,电视广告1310亿美元。

游戏,用户规模36亿,游戏营收1650亿美元,手游940亿美元。

用户订阅源层次(Hierarchy of Feeds,来自Evan Shapiro)

以用户为中心的媒体时代(User-Centric Era of Media)已经到来。媒体中心正在从好莱坞转移到大型科技公司,迎来一个用户选择决定内容流动、技术巨头开辟前进道路的新时代。针对信息流内容消费,为了满足消费者多样化日常需求,媒体公司需要提供包括“必需品”在内的“订阅源层次”(Hierarchy of Feeds):社交媒体,付费视频,音乐,游戏,免费视频,播客,阅读。

《纽约时报》是一家传统媒体公司的典型例子,该公司成功地将其商业模式从以印刷品为中心转变为多媒体企业集团。他们通过多样化的“生活方式捆绑包”(Lifestyle Bundles)来实现这一目标,这些捆绑包迎合了各种消费者的“必需品”,从游戏和体育到新闻、娱乐、食品、视频和电视。科技公司的例子,包括亚马逊Prime会员服务和苹果Apple One捆绑服务。

在一个媒体数字化转型经常由全球平台和流媒体巨头主导的时代,地方新闻成为一个在媒体革命中不仅生存了下来,而且蓬勃发展的行业,占据了很大一部分屏幕时间和观众注意力。本地节目,与居民生活和社区服务息息相关,占到所有电视时间的四分之一,未来具有重要增长潜力。

流媒体行业正在经历一场前所未有的繁荣,以其快速增长和随之而来的挑战重塑了媒体和娱乐格局。与年轻观众不愿为内容付费的观点相反,年轻人愿意为优质体验付费,更重视内容质量和独家性,而不是成本。付费的决定取决于内容的相关性、独家原创的存在、刷新率和内容库的广度。在以用户为中心的媒体时代,消费者掌舵,希望能够在各种内容产品之间灵活导航,包括广告支持的视频点播(AVOD),基于订阅的视频点播(SVOD),以及免费广告支持电视(FAST,Free Ad-Supported Television)。

流媒体服务的激增导致了市场饱和,SVOD的订阅用户增长和流失速度相当。一项调查发现,只有7%的用户计划在明年继续使用当前的订阅套餐,97%的消费者正在按月重新考虑其家中的部分或全部订阅,准备退出和取消。流媒体服务最紧迫的问题之一是显著上升的订阅流失,每四个月、四分之一的订阅都会被取消,这一趋势反映了消费者越来越倾向于“串行流失”( Serial Churning)——订阅、连续观看和取消的循环。

捆绑销售是解决方案之一,例如,相对于独立销售Disney+,捆绑销售Disney+、Hulu和ESPN +可把流失率从4%降到2%;相对于独立销售Apple TV+,捆绑销售Apple One可把流失率从8%降到2%。超级捆绑(Super Bundling)和融合大包是趋势,内容希望到达所有渠道,渠道希望聚合所有内容,而运营商最适合扮演超级聚合的角色,在内容聚合和获客成本方面具备天然优势。内容方也乐见其内容通过运营商的机顶盒,为消费者提供统一的内容发现、计费和观看体验。融合大包扩大了受众,做大了蛋糕,让消费者、内容方和运营商都能从中受益。融合大包不仅需要聚合头部内容来获客(触发订购),也需要挖掘长尾内容来留住观众,直播、回看和点播的统一智能运营(统一媒资、统一搜索、统一推荐、统一订购、统一播放)将在提升付费转化、减少订户流失和挖掘片库价值方面发挥越来越重要的作用(Netflix有75%用户观看的内容来自智能推荐,25%来自搜索)。目前融合大包根据触发订购和观看时长给内容方分账,向消费者收取固定订阅费用(月包/季包/年包),一种值得探索的方向是按需付费,根据消费者观看量或使用量付费。另外是广告模式,Netflix推出低价广告版,这标志着整个行业都在向订阅与广告相结合的混合收入模式转变。

媒体行业的广告格局正在经历一场关键的变革,数字平台和联网电视(CTV)迅速崛起,成为新的广告收入巨头。

2021年,数字视频和联网电视平台的收入已经达到411亿美元,2023年飙升至近580亿美元。数字广告收入的急剧上升趋势正在重塑传统的广告模式。2021年,传统电视占据了广告市场62%的主导份额,但现在收缩到只有51%。相比之下,数字视频和联网电视的市场份额已从2021年的38%激增至49%,这表明其市场份额与传统电视的市场份额迎来反转时刻。

广告支出流向大平台,流向为广告买家带来最大投资回报的地方。美国有60%的广告支出只流向了三家公司:谷歌、Meta、亚马逊。免费线性频道FAST,如Tubi、The Roku Channel、PlutoTV等,近年获得快速增长,预计到2028年FAST全球收入将达到200亿美元。但与YouTube等巨头相比,FAST仍然相形见绌,YouTube2023年获得315亿美元的广告收入。

短视频平台与长视频平台对广告预算的争夺正在加剧。消费者将创作者主导的社交视频视为相当于专业制作内容的质量。广告商根据定价表现和需求情况,定期在这两个生态系统之间来回移动广告预算。媒体投资回报率是决定媒体购买的首要指标。为了形成“内容+货架”交易闭环,抖音和快手都从广告扩展到了电商和本地生活;而电视大屏也从品牌广告扩展到了效果广告如Shoppable TV,最终实现品效合一。

Evan Shapiro提出了“7条引力规则”(7 Rules of Gravity),为驾驭新的以用户为中心的媒体时代指明了方向:

规则1:融合而非孤立。倡导统一的媒体体验,用户可以控制视频、音频、社交和游戏的融合。“用户是一切的中心”,媒体服务走向无缝融合。

规则2:订阅和广告共生。订阅和广告并不对立,二者是一种互补关系,两种模式可以共存并相互支持,从而提供稳定的收入组合。

规则3:本地内容,全球受众。欧美不再是媒体世界的中心,越是引起共鸣的本地内容,越是享有全球受众,尤其是对于占全球大多数的40岁以下人群。

规则4:与科技巨头竞争与合作。媒体公司必须在与科技巨头合作和竞争之间找到微妙的平衡,并向亚马逊和谷歌等公司学习,为消费者和广告商提供捆绑服务。

规则5:每日参与(Daily Engagement)是必须的。为了不可或缺,媒体必须每日吸引用户。“仅仅因为用户今天使用你并不意味着你是必需品”,需要争取用户每日参与。

规则6:商业(买卖或交易)是媒体的心脏。商业是媒体的生命线,将商业融入媒体战略不仅是一种选择,也是一种必要。电视经济由两个来源推动:销售内容(即订阅会员),或销售观看内容的观众(即广告电商)。

规则7:掌舵层的代表性。除了确保内容反映并引起广大观众的共鸣(内容为王),媒体领导层需要具有代表性和多样性。“能够代表媒体应该服务的社区的高层人员太少了”,广电领导层引入宣传口之外懂市场、技术和运营的专业人才是向好的迹象。

以用户为中心的媒体时代已经到来,到了要么坐以待毙、要么起而行之的关键时刻!

“双治理”和生成式AI:电视回归“以用户为中心”

治理电视“套娃”收费和操作复杂,需要从融合大包和交互创新两个方面着手:

一是通过SDK聚合爱优腾芒内容做融合大包,实现直播、回看和点播的统一智能运营,包括智能EPG(直播点播化)和超级频道(点播直播化),可从根本上解决电视“套娃”收费问题;

二是从红外遥控器,到语音遥控器,再到手机遥控器/大小屏互动,微信电视结合AI大模型(AI搜索和AI管家), 带来全新的自然语言交互(多轮对话,LUI和GUI的混合形式)和智能问答(变搜索为问答,RAG检索增强生成),可从根本上解决电视操作复杂问题。

电视“套娃”收费产生的根源,就是因为“爱优腾芒”计费点太多了,每家内容都是独立专区(独立APK),这是以内容(供给侧)为中心,而不是以用户(需求侧)为中心。《治理电视“套娃”收费工作指南》要求:“对影视类 SDK 收费包进行合并,只保留 1 个影视类 SDK 收费包”,为通过SDK聚合“爱优腾芒”内容做融合大包提供了政策支持,也就是回归到以用户为中心。

通过SDK聚合“爱优腾芒”内容做融合大包,实现统一智能运营(统一媒资、统一搜索、统一推荐、统一订购、统一播放)和直播点播融合(智能EPG:直播点播化+超级频道:点播直播化),从“人找内容”到“内容找人”,就是以用户为中心的体现。一方面解决电视大屏“收费包多、收费主体多、收费不透明”问题,另一方面通过融合大包做大付费点播收入蛋糕,让消费者、内容方和运营商都受益。

电视操作复杂问题,很大程度上是由遥控器操作和电视交互困难造成的。《治理电视操作复杂实施指南》明确了三个阶段的工作目标:第一阶段:开机看直播;第二阶段:减少简化遥控器;第三阶段:机顶盒电视机一体化。其中,第二阶段减少简化遥控器,要求“完善语音搜索语料库”“研发具备手机遥控功能的App”“推广使用语音、手机等多种遥控方式”。红外遥控器有其存在的价值,但不方便输入,语音遥控器是进步,手机遥控器和大小屏互动是进步,生成式AI带来全新的自然语言交互,可从根本上解决电视操作复杂问题。

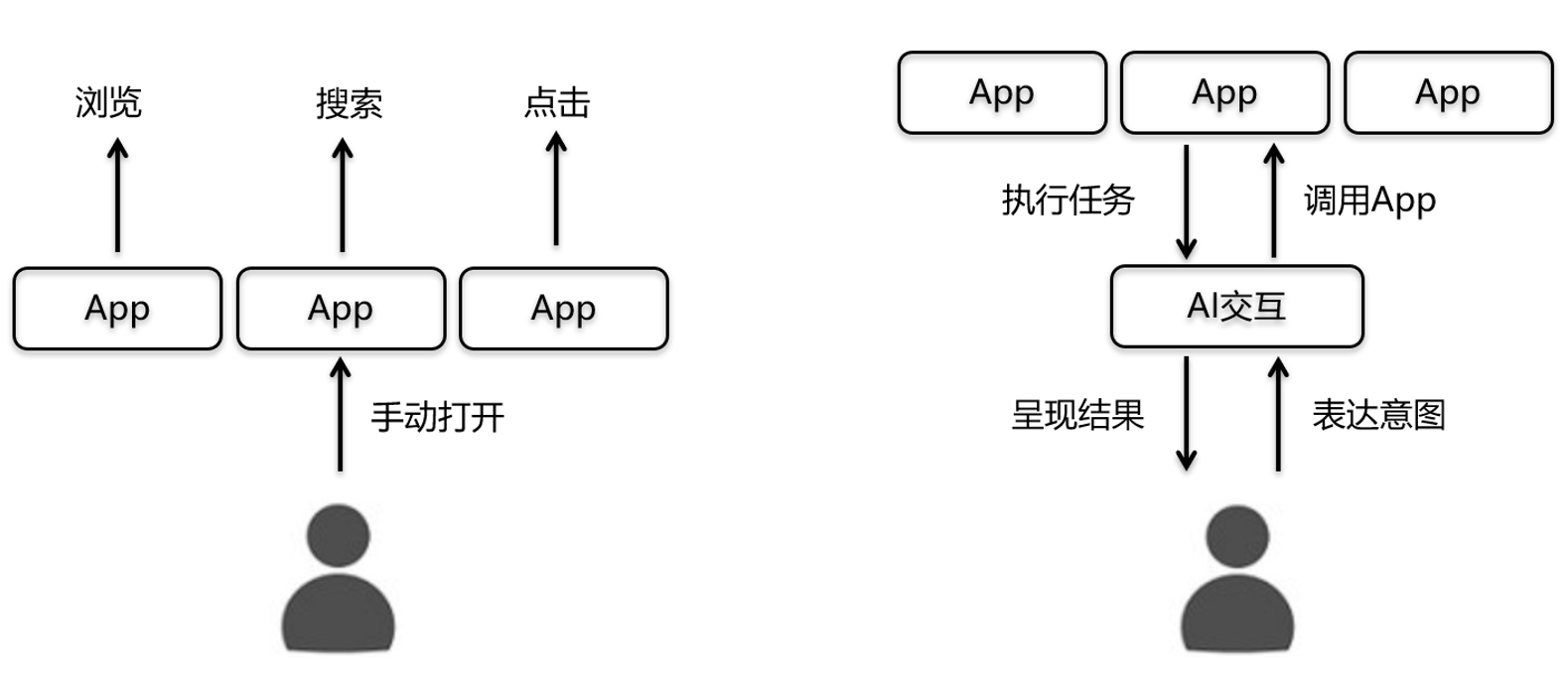

语音是一种高效的输入方式,而屏幕是一种高效的输出方式。未来的AI交互应该是语音输入和屏幕输出的融合,形成LUI(Language User Interface)+GUI(Graphical User Interface)的混合形态。过去以供给侧应用商店为中心的旧范式,将让位于以需求侧用户意图为中心的新范式,用户只需要发出语音指令,系统会识别用户意图、自动执行任务。

6月11日苹果在其2024全球开发者大会(WWDC24)上发布了个人智能系统Apple Intelligence(苹果智能),开启语音助手Siri的全新时代,Siri可在应用内和跨应用执行数百项新任务,也给第三方应用开放了App Intents API。Apple Intelligence由自研的端侧模型和云端模型(私有云)以及外部模型(如OpenAI的GPT-4o)来支撑,苹果第一次打破了自己开创的“应用商店”模式,Siri成为所有应用的AI交互统一入口。

以用户为中心的AI交互(Intent-based LUI+GUI):左为旧范式,右为新范式

“双治理”和生成式AI带来电视变革,以用户为中心的AI交互(Intent-based LUI+GUI)将成为新常态。手机是AI的最佳载体,生成式AI结合微信电视,带来全新的自然语言交互(多轮对话,LUI和GUI的混合形式)和智能问答(搜索变问答,RAG检索增强生成),可从根本上解决电视交互问题。

从搜索、到推荐、再到生成,生成式AI时代,搜索和推荐引擎的进化方向是:搜索生成(RAG检索增强生成)和推荐生成(PGC+UGC+AIGC)。RAG(Retrieval-Augmented Generation)——基于检索增强的内容生成,把领域知识检索(基于结构化元数据/关键词的搜索引擎)和通用大模型的理解和生成能力有机结合起来,变搜索为智能问答和搜索生成体验。随着AIGC的蓬勃发展,下一代推荐引擎将朝着“推荐生成”范式迈进,在人类生成内容(PGC+UGC)不能满足用户需求的情况下,通过人工智能即时生成个性化内容(AIGC)。

据统计,现在全国IPTV遥控器支持蓝牙占36.8%,不支持蓝牙只是红外占到63.2%。目前电视大屏的搜索功能,红外首字母搜索占比68%,语音搜索占比32%,搜索订单贡献占比约为10%,有了AI搜索和AI管家的加持,搜索贡献有望提升到20%甚至更高。

上海视畅提供生成式AI赋能的AI搜索,包括红外遥控器、语音遥控器和手机遥控器的升级融合方案:

1)提供内容聚合(通过SDK聚合爱优腾芒内容做融合大包)和元数据标签补全,实现直播、回看和点播的统一搜索;

2)搜索和推荐相结合,根据用户搜索和观看行为,主动推荐热播、相关和个性化内容;

3)AI大模型压缩了人类知识,利用RAG检索增强生成,变搜索为智能问答和搜索生成体验;

4)AI交互(LUI+GUI),用户通过语音或文本进行交互,在图形界面上显示相关信息或执行操作;

5)手机遥控支持两种模式:一是AI搜索模式:手机语音输入,电视展示和响应,兼容蓝牙语言遥控器;二是AI管家模式:手机语音输入,手机展示对话内容、电视响应,影视链接一键投屏电视观看。

视畅AI搜索能力支持情况

自去年十一产品开始落地,目前视畅的AI搜索和AI管家已经产品化,能够覆盖IPTV/有线电视/OTT全量机顶盒,一方面提升大屏搜索体验和订单贡献占比,另一方面提升小屏营销触达和私域运营效果。

红杉资本在AI Ascent 2024活动上分享了AI发展的4大预测:

预测一:Copilot 将逐渐向 AI Agent 转变。

2024 年,AI 将从辅助人类的 Copilot 转变为真正能替代一些人类工作的 Agent。AI 将更像是一个同事,而不仅仅是一个工具,这点在软件工程、客服等行业已经初步显现。

预测二:模型将具备更强的规划和推理能力。

人工智能模型将通过新的研究方向获得更强的规划和推理能力,实现更深入的思维过程和逻辑推理。

预测三:LLM 准确度将更高,从主要用于 To-C 娱乐应用逐渐扩展到企业级应用。

研究者正在开发 RLHF(Reinforcement Learning from Human Feedback,人类反馈强化学习)、Prompt Training 和向量数据库等各种工具和技术,来帮助 LLM 实现“五个九”(99.999% 的正常运行时间)的高准确度和可靠性。

预测四:大量AI原型和实验项目将投入使用。

2024 年预计将有许多 AI 原型和实验项目进入市场。和实验阶段不同,产品真正开始被用户使用时,就需要考虑延迟时间、成本、模型所有权以及数据所有权的管理等一系列因素,这也意味着计算的重心预计将从预训练转向推理过程。

AI 将是一次巨大的成本驱动型生产力革命,帮助我们在社会的关键领域以更少的资源做更多的事。

红杉合伙人对AI 的长期影响有两个判断:

1)万物皆可生成(Everything is Generated ):

昨天:基于检索的计算,如电视节目是预先录制和流式传输的;

今天:基于生成的计算,如您喜欢的电视节目是通过详细提示或指示生成的;

明天:基于上下文理解的计算,如电视节目可以预测你的欲望,并为你生成内容。

2)AI全面影响公司(AI Infused Companies):

今天:公司整合Al以推动KPI,公司在特定功能中建立紧密的反馈回路,以通过人工智能推动KPI;

明天:公司从Al开始重塑Ul,公司从AI开始重新想象用户界面,聊天是一个中间步骤,出现全面的推荐;

未来:公司是一个“神经网络”,公司像神经网络一样运作,反馈回路在相互连接的过程之间形成一个系统。

AI Agent(代理/智能体/行动体)是大模型落地业务场景的主流形式。AI Agent是一种能够模拟和执行人类任务的智能系统,它可以根据环境和任务的要求,自主地进行决策和行动。大多的复杂产品和交互形态都有机会被 AI Agent 简化成聊天类产品交付,采用LUI+GUI混合的AI交互形式,大幅降低使用门槛,如用户只需要在微信里说一句话,Agent就会自动完成各种任务。

微信电视+AI大模型=AI电视助手,就是面向家庭应用的AI Agent(AI Voice Agent),实现全新的大小屏交互和自然语言交互(LUI和GUI混合的交互形式),支持语音或文字输入,可以通过自然语言交互(多轮对话)获得影视推荐,控制大屏电视,扮演家庭角色,影视内容一键投屏观看。

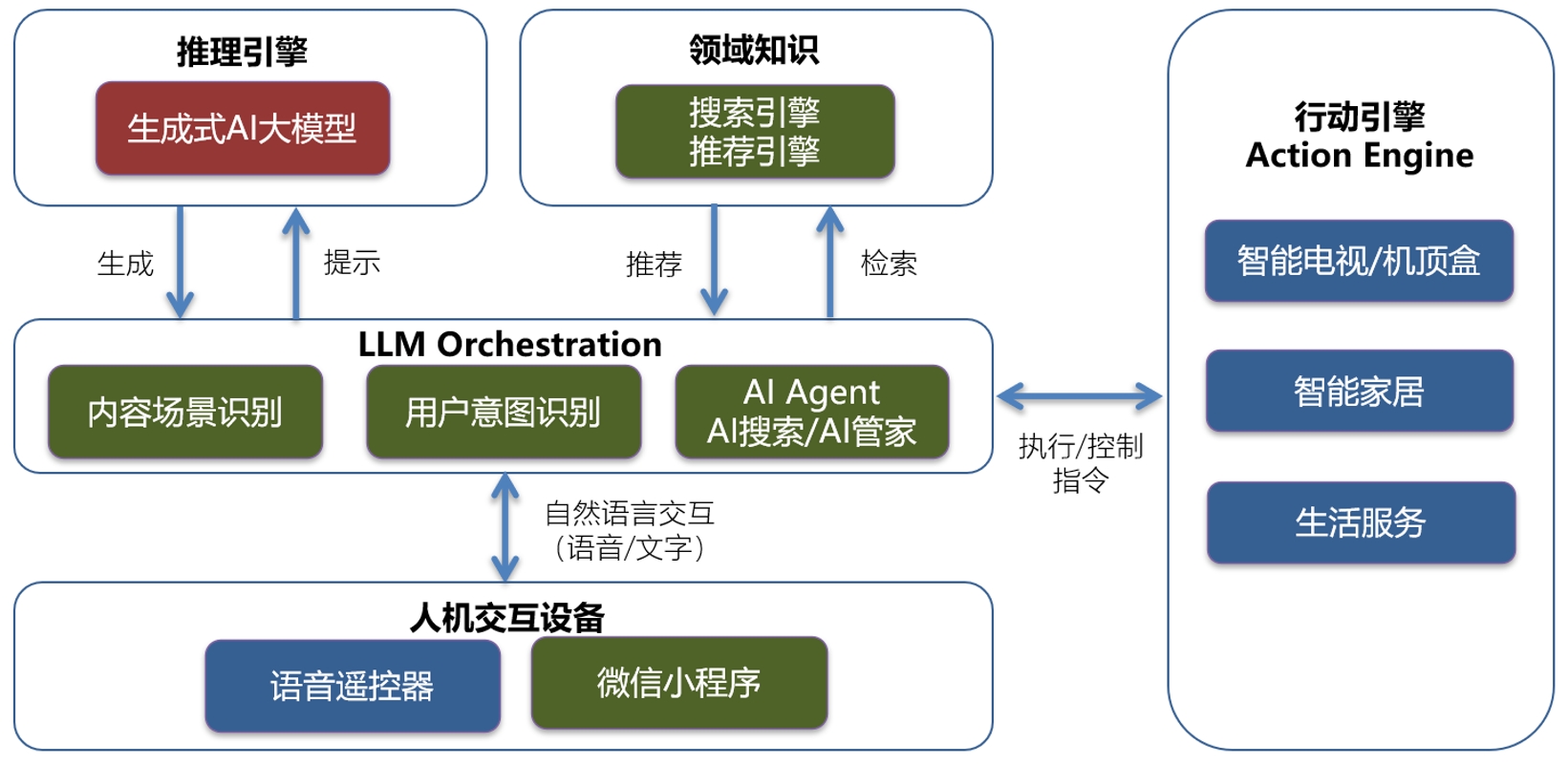

视畅AI Agent/AI电视助手系统架构

视畅的AI Agent/AI电视助手系统由以下部分组成:

1)人机交互设备(Human–Computer Interaction):语音遥控器(需要在电视上展示问答结果),微信电视小程序(在手机上展示问答结果,影视内容一键投屏,或者电视直接响应控制指令);

2)LLM Orchestration(路由和调度):负责协调生成式 AI 大模型(LLM)、领域搜索/推荐引擎以及行动引擎,包括数据预处理(内容场景识别),用户输入处理(用户意图识别),提示构造/检索和提示执行/推理(RAG检索增强生成),特定行动 AI Agent/AI搜索/AI管家(生成执行/控制指令);

3)推理引擎(Reasoning Engine):即生成式 AI 大模型(LLM),通过 API 调用大模型如文心一言、通义千问等,通过提示词工程生成所希望得到的答案;

4)领域知识(Domain Knowledge):特定领域的知识库和工具(API),如 IPTV/有线电视平台的搜索引擎和推荐引擎,再如智能家居(Smart Home);

5)行动引擎(Action Engine):负责与家庭环境的互动和任务执行(相当于AI 大模型的手和脚),如控制智能电视/机顶盒、智能家居,以及成为生活助手。

AI电视助手产品设计原则:

1)指导思想:场景优先,数据为王;

2)交互创新:自然语言交互,LUI+GUI混合形式,AI交互(Intent-based LUI+GUI);

3)搜索变问答:搜索->推荐->生成,AI大模型和搜索/推荐引擎相结合,搜索生成体验;

4)大模型提示:上下文学习(In-Context Learning)[类比学习,举一反三,隐式微调],提示词工程(Prompt Engineering)[零样本提示Zero-Shot Prompting,少样本提示Few-Shot Prompting,思维链提示Chain-of-Thought Prompting],人物角色扮演,自定义指令(Custom Instructions)[包含“用户是谁”和“对机器人有什么要求”两个字段];

5)领域知识:结构化数据/元数据,非结构化数据/向量数据库,搜索引擎,推荐引擎,RAG检索增强生成;

6)场景化:细分家庭场景,智能电视/机顶盒,智能家居,生活/购物助手;

7)个性化:内存(短期记忆,上下文窗口长度)和硬盘(长期记忆,检索增强),个性化推荐;

8)护城河:(Data数据 + Model模型) x UX用户体验 x (Distribution渠道 + Perceived Value to Customers用户感知价值) = AI MVP(Minimum Viable Product最小可行产品);

9)数据飞轮:通过人工标注数据和用户交互数据,形成反馈闭环,训练自己的意图识别专属模型;

10)演进方向:从AI Copilot(助理/副驾驶)到AI Agent(代理/智能体/行动体)再到AI Autopilot(自主/自动驾驶)。

作为视频智能运营专家、融合大包和微信电视的开创者和领导者,上海视畅已为30多家省级运营商和广电新媒体提供视频智能运营(统一媒资标签体系+全场景“7维”智能推荐+分析洞察平台和精准营销工具)、融合大包(统一媒资、统一搜索、统一推荐、统一订购、统一播放)、微信电视(内容发现+社交裂变+AI搜索/AI管家+5G应用)产品服务,近年助力合作伙伴获得10多项国家或省级创新奖项,期待在以用户为中心的媒体时代,携手更多合作伙伴,“创造电视新价值、赋能生活新生态”!

{kind=link}